Традиционно начало года открывается дискуссией относительно перспектив развития газового рынка в Европе. Ведущие мировые производители природного газа собираются в Вене, чтобы оценить, насколько успешным оказался предыдущий год, и какие тренды можно будет наблюдать в следующем.

Ситуацию на международном газовом рынке проанализировал для Novayaepoxa.Com казахстанский аналитик, эксперт ИМЭП при Фонде Первого Президента РК Лидия Пархомчик.

«Участники 13-ой ежегодной Европейской газовой конференции уже констатировали, что в 2020 г. ключевые игроки газовой отрасли столкнутся с сохранением низких цен на углеводородное сырье. Подобный тренд может продлиться большую часть года. В настоящее время спотовые цены на газовое сырье удерживаются на крайне низких показателях и составляют порядка $120 за 1000 кубометров. Для сравнения цена за аналогичные объемы год назад находилась на уровне около $300. Существует вероятность того, что цены могут обрушиться и дальше. В подобных обстоятельствах в сложной ситуации окажутся как поставщики трубопроводного газа, так и экспортеры СПГ.

В настоящее время на газовом рынке фиксируется избыток предложения. В первую очень это связано с тем, что в Европе выдалась теплая зима, что объясняет высокую заполняемость (более 70%) европейских подземных хранилищ газа. Наличие страховочных запасов газа снижает потребность в их восполнении в весенний период», сказала эксперт.

По её словам более того, из-за вводимых мощностей по производству СПГ его поставки в Европу существенно возросли, что также повлияло на ценообразование.

«По итогам 2019 г. экспорт СПГ в европейские страны из США составил порядка 17,5 млрд кубометров. По прогнозам Министерства энергетики США, в 2020 г. экспорт производимого в стране СПГ должен увеличиться в два раза. При условии, что крупнейший производитель СПГ в лице Катара также намерен нарастить мощности по сжижению в полтора раза, цены на сырье могут снизиться вплоть до $90 за 1000 кубометров. Подобная ситуация на рынке неминуемо приведет к тому, что более слабые игроки не смогут долго продавать сырье себе в убыток и начнут терять свою долю рынка. Примечательно, что ряд аналитиков полагает, что трубопроводные поставщики попытаются воспользоваться ситуацией и переиграть конкурентов, продолжая поставлять сырье по низким ценам. Так как транспортные издержки у поставщиков СПГ изначально выше, то конкурировать с трубопроводными поставками станет все сложнее. Однако такая стратегия окажется эффективной только в том случае, если крупные поставщики природного газа в Европу, прежде всего, российский газовый гигант «Газпром», намеренно решат восстановить потерянную долю рынка ценой снижения прибыли», — добавила Пархомчик.

Эксперт также подчеркнула, что собственно 2019 г. уже продемонстрировал, что «Газпром» готов действовать в подобном ключе.

«Для того, чтобы своевременно среагировать на рост поставок СПГ, компания попыталась увеличить продажи природного газа на своей электронной торговой площадке (ЭТП), реализовав более 10 млрд кубометров. Данный механизм был задействован в силу того, что «Газпром» продолжает сотрудничать со своими европейскими покупателями на основе долгосрочных контрактов, уровень отбора по которым полностью зависит от желания потребителя . Учитывая, что цена природный газ по таким контрактам в большинстве случаев привязана к цене на нефть, компания ограничена в средствах оперативно влиять на спотовый рынок. Вполне закономерно, что руководство «Газпрома» намерено поддерживать текущий уровень поставок газа в Европу. На Европейской газовой конференции заместитель председателя правления компании Елена Бурмистрова заявила, что в среднесрочной перспективе ожидается сохранение экспорта в Европу примерно на уровне, достигнутом за прошлые годы. Речь идет о коридоре от 194 млрд до 204 млрд кубометров газа в год. По итогам 2019 г. экспорт газа в страны дальнего зарубежья составил порядка 199,2 млрд. кубометров, включая поставки по запущенному в декабре трубопроводу «Сила Сибири». Данные показатели всего на 1,5% меньше рекордов 2018 г., а именно, 201,7 млрд. кубометров природного газа. Нужно признать, что, несмотря на рост потребления газа в Европе в 2019 г. из-за значительного увеличения импорта СПГ, доля «Газпрома» в общем объеме поставок в страны Европы также снизилась. Однако в целом доля российского сырья на европейском рынке остается стабильно высокой. С недавних пор РФ стала поставлять СПГ в Европу. Речь идет о проектах НОВАТЭКа «Ямал СПГ» и «Криогаз-Высоцк». По приблизительным подсчетам общая доля поставок «Газпрома» и НОВАТЭКа в импорте газа в ЕС в 2019 г. могла превысить 47%», — отметила аналитик.

Пархомчик сказала, что европейский рынок остается ключевым направлением газового экспорта для РФ.

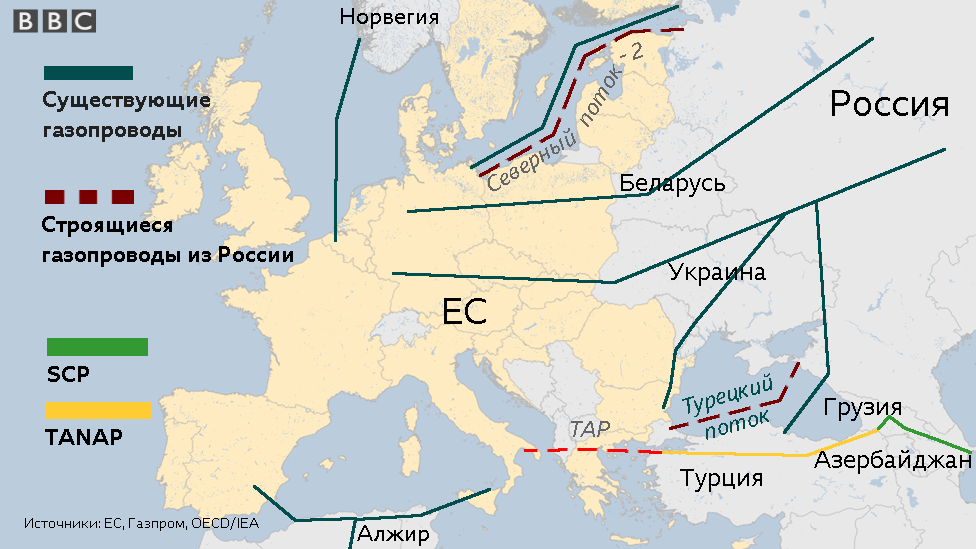

«Ввод в эксплуатацию газопровода «Сила Сибири», безусловно, должен диверсифицировать поставки. Однако на практике выход на проектную мощность в 38 млрд кубометров газа в год состоится только к 2025 г. Начав с 328 млн кубометров декабре 2019 г., «Газпром» планирует, что по окончанию 2020 г. объемы поставляемого в Китай сырья увеличатся до 5 млрд кубометров газа. В данном контексте не вызывает сомнений факт сохранения взаимозависимости Европы и России на энергетическом треке. Именно поэтому для Москвы принципиально важно оставаться надежным поставщиком энергоносителей для европейских потребителей. Кризис в отношениях с украинским «Нафтогазом», который грозил срывом поставок в зимний период в страны Восточной Европы, явно этому не способствовал. Хотя позиция Брюсселя в конфликте между российской и украинской сторонами не имела ультимативного характера, сохранение украинского транзита расценивалось как важный элемент стратегии энергетической безопасности. При условии, что дополнительное давление вокруг ситуации было создано также усилиями США, разрешение спора и перезаключение контракта приобрело для «Газпрома» политическое значение. Перспектива срыва поставок из-за неразрешенного спора между «Газпромом» и «Нафтогазом» держала в напряжении европейских потребителей в течение всего предыдущего года. Конфликт двух газовых компаний в конце 2008 г. стал для Брюсселя наглядным подтверждением чрезмерной зависимости от российского сырья. После того, как в разгар отопительного сезона в Европу перестали поступать забронированные объемы природного газа, страны ЕС убедились в необходимости поиска альтернативных источников углеводородов», — продолжила она.

По словам эксперта, несмотря на фактический запуск проектов магистральных трубопроводов по транспортировке азербайджанского газа с месторождения Шах-Дениз в рамках «Южного газового коридора», баланс сил на газовом рынке Европы не претерпел существенных изменений.

«Понятно, что Европа пока не заинтересована в потере «Газпрома», который самостоятельно реализует проекты по строительству новых трубопроводных маршрутов. Однако сфера энергетики в ЕС уже традиционно стала объектом наднационального регулирования, что формирует особый подход к обеспечению безопасности поставок и ценообразованию. Преодоление разногласий между «Газпромом» и «Нафтогазом» позволило стабилизировать обстановку. Обе стороны пошли на определенные уступки. Так, украинская сторона пересмотрела свои требования на повышенный тариф за транзит, согласившись на сумму в $2,66 за 1000 кубометров на 100 км. В свою очередь «Газпром» согласился на гарантированную оплату 178 млн кубометров газа в сутки, даже если фактически подобные объемы и не будут транспортированы по трубопроводу. В сочетании с договоренностями по объемам поставок и срокам контракта, а также отказом от претензий по ранее заключенным соглашениям, становится понятно, что заключенная сделка действительно является компромиссным решением. Безусловно, в более выигрышном положении все же оказалась украинская сторона. Возникшие проблемы с завершением строительства газопровода «Северный поток-2» российская сторона планирует разрешить в течение текущего года. Возможным сроком запуска трубопровода может стать I квартал 2021 г. В случае успеха «Газпром», несомненно, предпочтет перенаправить поставки газа по новой газотранспортной магистрали, однако условия контракта не позволят отказаться от украинского маршрута. Нужно признать, что хотя в январе 2020 г. поставки природного газа в страны Европы существенно упали, производители сырья все же рассчитывают на постепенное восстановление потребления. Оптимистические прогнозы, прежде всего, связывают с активизацией политики по снижению вредных выбросов в атмосферу. Ускорение перехода от угольной электрогенерации на газовую способно стать драйвером роста импорта природного газа, как трубопроводного, так и СПГ», — проанализировала Пархомчик.

Эксперт далее утверждала, что отказ от использования угля является объективной данностью для Европы.

«Переход на газ и возобновляемые источники энергии стал частью долгосрочных экологических стратегий. Однако, согласно прогнозам, добыча природного газа в странах Европы к 2030 г. может сократиться на 25%. В 2023 г. должна прекратиться добыча на нидерландском месторождении Гронинген, что приведет к потере порядка 17 млрд кубометров газа. В итоге, при общем росте потребления дополнительные потребности Европы в газе могут составить более 80 млрд кубометров. Во многом стратегии крупнейших производителей газа строятся именно на намерении компенсировать данные объемы. Однако подобные прогнозные выкладки не отменяют того факта, что газовый рынок Европы становится ареной борьбы между трубопроводными поставками и поставками СПГ. Данный тренд будет вырисовываться все более отчетливо в 2020 г. Существует вероятность того, что из-за аномально низких цен на природный газ в странах ЕС, производители СПГ, в том числе и российские, переориентируются на азиатский рынок. Так как США и Китай в январе 2020 г. смогли заключить сделку по первому этапу торговых переговоров, Пекин в течение двух лет начнет увеличивать закупки американских энергоносителей, в том числе и СПГ. Подобные договоренности могут несколько перекроить мировые потоки поставок сжиженного газа. Однако в целом европейский рынок остается привлекательным для экспортеров углеводородов», — резюмировала Лидия Пархомчик.

Кавказ Омаров

www.novayaepoxa.com